Module PA conforme à la réforme de la facture électronique

La réforme de la facture électronique est un dispositif légal, porté par l’État, et inscrit dans le Code Général des Impôts.

Elle impose à toutes les entreprises assujetties à la TVA :

✓ d’émettre et de recevoir leurs factures sous un format électronique structuré,

✓et de transmettre automatiquement les données fiscales à la DGFiP

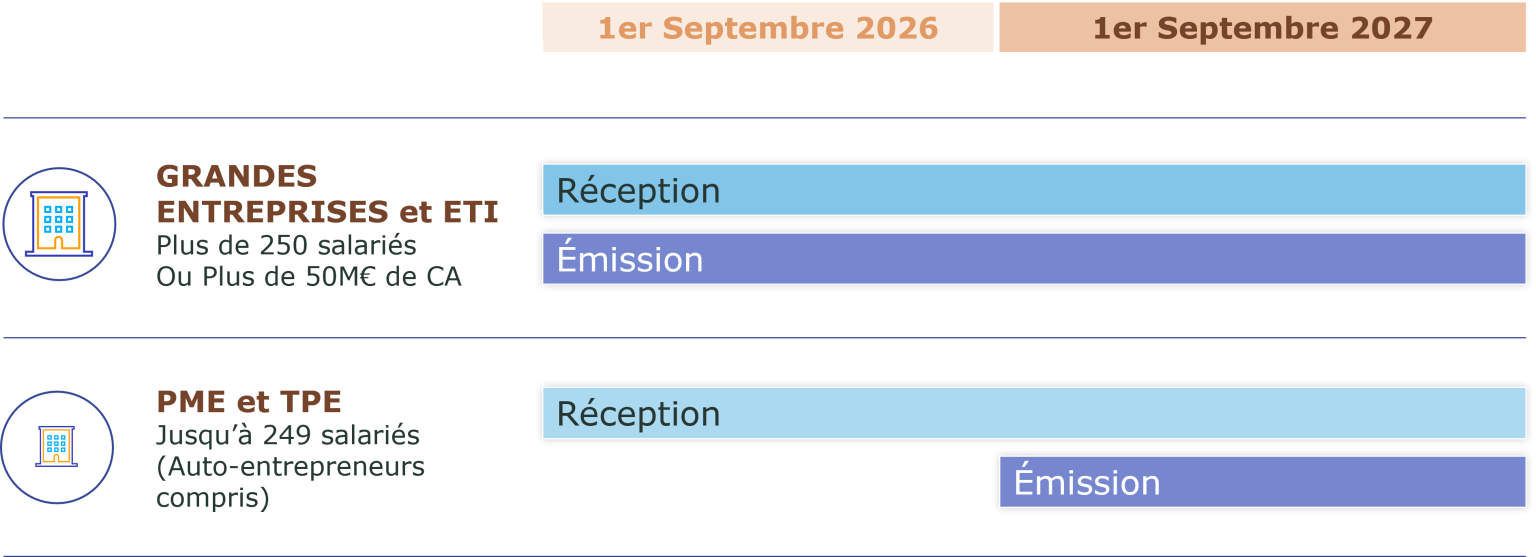

À partir du 1ᵉʳ septembre 2026, toutes les entreprises devront être en capacité de recevoir des factures électroniques conformes au standard national, quelles que soient leur taille ou leur organisation interne.

La DGFiP et l’AIFE

Pilotage du dispositif national et du Portail Public de Facturation (PPF).

L’AFNOR

Définition du socle technique obligatoire (formats, profils, règles de conformité).

Une approche globale de la digitalisation

Lutter contre la fraude à TVA

- En automatisant la transmission des données de facturation à la DGFiP pour garantir une collecte juste et en temps réel.

Digitaliser les processus de facturation

- En imposant des formats électroniques structurés et interopérables entre toutes les entreprises.

Améliorer la traçabilité des échanges

- En offrant une visibilité complète sur le cycle de vie des factures, de leur émission à leur paiement.

Harmoniser les pratiques dans l'europe

- En alignant la France sur la directive 2014/55/UE déjà adoptée par plusieurs États membres.

Qui est concerné par la réforme ?

E-invoicing : facturation électronique

E-reporting : transmission de données

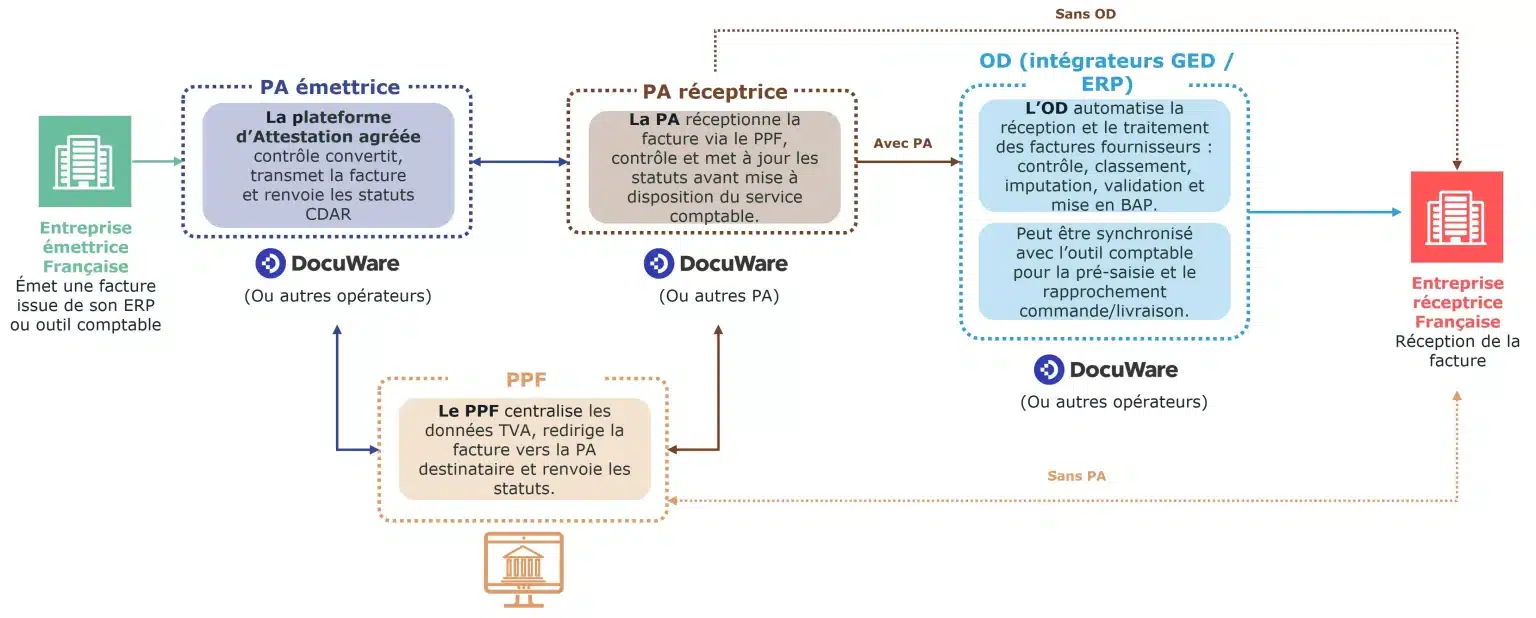

Comprendre l’écosystème national

Pour assurer une circulation homogène des factures électroniques, la réforme repose sur trois rôles complémentaires :

Portail Public de Facturation

Plateforme de l’État qui centralise des données TVA, annuaire national et redistribution des statuts.

Les Plateformes Agréées

Intermédiaires officiels chargés de transmettre les factures, appliquer les contrôles AFNOR et garantir la conformité fiscale.

Les Opérateurs de Dématérialisation

Solution interne qui prépare les factures (lecture, contrôles, rapprochements) et facilite leur traitement, sans être une obligation réglementaire.

Une PA ne remplace pas un OD, et inversement : leurs rôles sont complémentaires.

Disposer d’un acteur couvrant les deux simplifie nettement la mise en conformité et les processus finance.

Notre solution PA répond aux exigences de la norme Afnor XP Z12-012

La norme AFNOR XP Z12-012 définit le socle technique minimal que toutes les Plateformes d’Attestation (PA) doivent respecter.

Les formats

Les profils

Les règles de gestion BR-FR

Les statuts CDAR

La réforme repose sur 10 flux normalisés, complétés par les flux liés à l’annuaire du PPF.

Pour assurer une transmission fiable, conforme et continue entre les entreprises, les Plateformes Agréées, le PPF et l’annuaire national, DocuWare PA prend en charge l’ensemble de ces flux, sans exception.

Les flux d’e-invoicing

Factures et statuts

Les flux d’e-reporting

Ventes et achats France / UE / hors UE

Les flux techniques

Contrôles, retours, notifications entre la PA et le PPF

Les flux annuaire

Identifier la bonne PA destinataire et les préférences de réception.

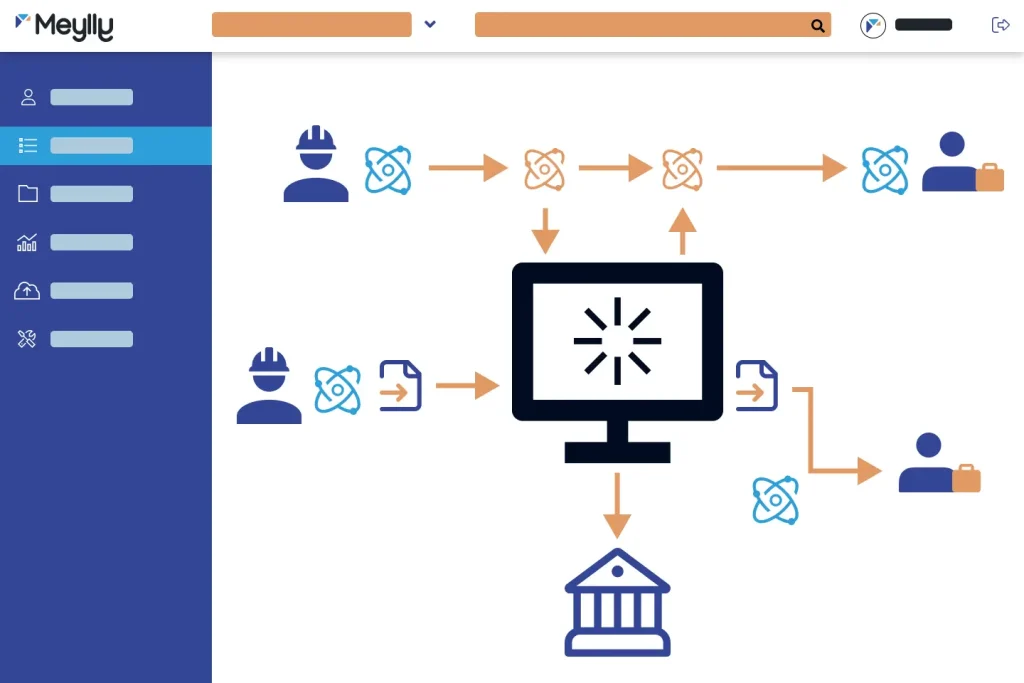

Comment DocuWare PA gère les différents traitements TVA

Le module PA de DocuWare prend en charge l’ensemble des traitements TVA exigés par la réforme, quels que soient le type d’opération ou la zone géographique concernée.

Il identifie automatiquement si l’opération relève :

- d’une vente ou d’un achat

- d’un échange domestique, intracommunautaire ou hors UE

- d’un cas d’autoliquidation

- ou d’un scénario nécessitant des données d’e-reporting.

En fonction du cas, DocuWare applique la bonne règle fiscale et transmet les données obligatoires (factures, statuts, montants, bases taxables, informations déclaratives) via les flux prévus par la DGFiP.

Workflows nominaux et workflows d’anomalies

La réforme impose deux circuits de traitement :

un parcours nominal pour les factures conformes et un parcours d’anomalie lorsqu’un écart ou une erreur est détecté.

DocuWare PA automatise ces deux logiques pour garantir un traitement fluide et sécurisé.

- Les workflows nominaux assurent le traitement fluide des factures conformes : conversion au bon format, contrôles, envoi vers la PA/PPF, suivi des statuts CDAR et intégration dans l’ERP.

- Les workflows d’anomalies détectent et gèrent automatiquement les erreurs telles que les écarts de TVA, les données manquantes, les incohérences ou les rejets PA/PPF, jusqu’à résolution.

Une solution capable de traiter les cas d’usage de la réforme

Les 42 cas d’usage de la réforme peuvent être regroupés en cas simples, intermédiaires et complexes.

DocuWare gère :

les cas simples automatiquement grâce à des workflows existants

les cas intermédiaires via ses règles métier dynamiques

les cas complexes via un paramétrage avancé et une gestion des tiers

Comment se mettre en conformité avec Meylly

Prévoir un audit avec Meylly

Contactez Meylly pour organiser un audit personnalisé avec un ancien avocat fiscaliste de la DGFIP. Nous analysons vos flux de facturation, identifions vos obligations et mobilisons vos équipes clés (direction, comptabilité, juridique, informatique) pour assurer une transition fluide.

Déployer votre solution PA

Meylly intègre DocuWare, PA immatriculée, pour garantir une transmission conforme et automatisée de vos factures. Notre solution prend en charge les formats réglementaires (Factur-X, XML, EDI) et inclut un coffre-fort numérique pour un archivage sécurisé.

Prêt pour le 1er septembre 2026

Dès cette date, vous devrez recevoir les factures électroniques via une PA agréée. Meylly vous accompagne pour choisir et configurer votre plateforme. Aucune démarche administrative : votre PA se charge de tout auprès de l’administration fiscale.

Plus qu’une PA : un socle documentaire unifié

Déjà utilisé par vos équipes RH, Achats, Qualité ou Juridique, DocuWare devient le point central de votre conformité e-invoicing / e-reporting.

Son module OD apporte le confort que les PA classiques n’offrent pas : lecture automatique, validation, rapprochements et automatisation du traitement quotidien des factures.

Une seule plateforme pour vos processus métier et vos obligations fiscales.

Une approche de la facturation efficace

Centralisation

Stocker les factures pour un classement automatique

Approbation

Workflows en lien avec votre logiciel comptable

Recherche

Trouver vos documents avec une vue en temps réelle

Centralisation des factures

• Fin de la ressaisie des factures électroniques

• Données issues du XML injectées automatiquement en GED

• Indexation 100 % automatique des champs (date, montant, fournisseur…)

• Zéro lecture optique nécessaire

• Gain de temps immédiat pour les équipes comptables.

L'indexation des factures électroniques

Avec la facture électronique, la ressaisie manuelle disparaît totalement. Les données structurées issues du XML sont injectées automatiquement dans la GED et indexées à 100 % (date, montant, fournisseur, références…), sans aucune lecture optique nécessaire. Résultat : un traitement fiabilisé et un gain de temps immédiat pour les équipes comptables.

Pour les factures classiques, des outils de reconnaissances existent également pour éviter la saisie manuelle.

Circuit de validation

Instaurez un circuit de validation électronique (Bon à Payer) avec Meylly pour accélérer de manière significative le processus d'approbation des factures.

Cette fonctionnalité permet non seulement d'optimiser les délais de règlement, contribuant ainsi à une gestion financière plus efficace, mais elle offre également la possibilité de suivre en temps réel les achats et les besoins de trésorerie.

Meylly vous offre les outils nécessaires pour optimiser chaque étape de votre processus financier, améliorant ainsi la performance globale de votre gestion administrative.

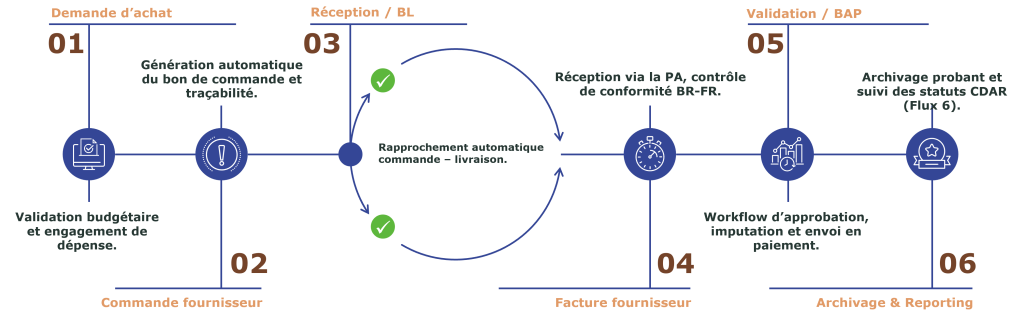

Contrôle des lignes

Gérez efficacement les litiges grâce aux contrôles automatiques intégrés.

Réalisez des rapprochements 2-3 way en comparant les bons de commande, bons de livraison et factures via le numéro de commande.

Cette approche garantit une conformité, assurant que chaque ligne de transaction est en accord avec les termes convenus, offrant ainsi une gestion précise et transparente de vos processus financiers.

Consultation des document

Accédez rapidement à vos documents grâce à une interface conviviale permettant une recherche plein texte via OCR. Meylly simplifie la recherche en vous permettant de naviguer à travers des listes préconfigurées telles que demandes d’achats, bons de commande en cours, factures à saisir, factures à valider, et factures en litige.

Disposez également d’arborescences documentaires paramétrables qui répertorient l'ensemble de vos documents stockés. Personnalisez vos dossiers, documents et recherches en favoris pour un accès rapide et facile à l'information cruciale.

Cycle d’émission intégré et conforme

Si l’entreprise ne dispose pas d’un outil de gestion commerciale, la plateforme couvre l’ensemble du cycle d’émission, du devis à la facture. Le processus est entièrement intégré et fluide : devis, bon de commande et facture sont générés à partir de données uniques, sans double saisie. Les modèles sont paramétrables et conformes aux obligations réglementaires, garantissant une émission sécurisée et alignée avec la réforme de la facture électronique.

La gestion de l’émission des factures

Facture PDF classique

Chaque document émis est automatiquement stocké dans la GED, garantissant une conservation centralisée et structurée. Les factures peuvent être envoyées directement par email au client depuis la plateforme, avec une traçabilité complète de l’envoi. L’ensemble des documents est ensuite archivé de manière sécurisée, assurant conformité, intégrité et disponibilité dans le temps.

Facture électronique XML

La facture est automatiquement stockée dans la GED, déclenchant une tâche interne de type « Bon pour envoi ». Après validation, le statut de la facture est mis à jour en temps réel, assurant une parfaite traçabilité du processus. Une fois validée, la facture est transmise à la PA dans un cadre sécurisé et conforme aux obligations réglementaires.

Intégration à vos outils métiers

Une configuration simple et guidée, facilitant le processus d’intégration à votre SI.

Des connecteurs spéciaux conçus pour optimiser l’interopérabilité avec vos applications métiers.

Une bibliothèque d’API offrant une flexibilité totale pour personnaliser l’intégration.

Un export des données sous forme de fichier CSV pour intégration dans vos outils.

Le passage à la facture électronique dans un contexte de dématérialisation fiscale

Guide des étapes de transition vers la facture électronique en France :

Pourquoi choisir Meylly comme partenaire ?

Un logiciel intégré chez plus de 15 000 clients à l’international dans plus de 110 pays avec plus de 20 ans d’éxpérience.

Dématérialisation de l’ensemble de vos processus métier au sein d’une interface ergonomique et sur-mesure.

Un produit ouvert sur plus de 1000 applications et outils métiers (Sage, Cegid, Divalto, SAP, Sharepoint…)

Une solution réduisant l’empreinte carbone et qui permet de ramener l’humain au cœur de votre stratégie d’entreprise

FAQ

Oui, toutes les entreprises assujetties à la TVA en France devront émettre des factures électroniques pour les transactions entre assujettis établis en France. Les micro-entrepreneurs bénéficiant de la franchise en base de TVA sont également concernés. Les opérations exonérées de TVA et dispensées de facturation ne sont pas soumises à cette obligation.

L’e-invoicing désigne l’obligation pour les entreprises d’émettre, transmettre et recevoir des factures sous format électronique structuré via une plateforme agréée. Contrairement à une simple facture PDF envoyée par e-mail, l’e-invoicing passe par une Plateforme Agréée (PA) immatriculée ou par le Portail Public de Facturation (PPF) pour garantir la traçabilité et l’automatisation du contrôle de la TVA. L’objectif est d’assurer un échange sécurisé et standardisé des factures entre entreprises, tout en permettant un suivi direct par l’administration fiscale.

L’e-reporting concerne les transactions qui ne passent pas par l’e-invoicing, notamment :

✔️ B2C (Business to Consumer) : ventes aux particuliers ou aux associations non assujetties à la TVA.

✔️ B2B international : transactions avec des entreprises situées en dehors de la France.

✔️ Transmission des données de paiement : pour certaines prestations de services soumises à la TVA sur encaissement.

Ces données doivent être déclarées à l’administration fiscale via une PA ou le PPF afin d’assurer un suivi précis des transactions et un meilleur contrôle de la TVA.

Les données d’e-reporting transmises à la PPF varient selon le type d’opération réalisée :

si vous émettez ou recevez une facture,

si l’échange est intra-UE, hors-UE ou B2C,

et selon la nature de la TVA appliquée.

De manière générale, l’e-reporting regroupe les informations nécessaires au suivi fiscal des opérations non couvertes par l’e-invoicing, comme :

l’identification des entreprises impliquées,

les informations clés de la facture ou de la déclaration,

les montants HT / TVA / bases taxables,

et certains éléments complémentaires (dates, devises, description des biens…).

Le détail exact dépend donc du flux concerné (ex : achats intra-UE, importations hors-UE, ventes B2C…) et des obligations propres à chaque cas.

Avec une Plateforme Agréée comme DocuWare, ces données sont automatiquement structurées et transmises selon les exigences de la norme AFNOR XP Z42-012, sans que vous ayez à gérer la complexité technique des différents flux.

À partir du 1ᵉʳ septembre 2026, les grandes entreprises et ETI devront obligatoirement émettre leurs factures sous format électronique via une PA immatriculée ou le Portail Public de Facturation (PPF).

Pour recevoir ces factures électroniques, votre entreprise devra impérativement choisir une Plateforme Agréée (PA) agréée. C’est cette PA qui notifiera votre choix à l’administration fiscale via un annuaire central. Ce choix est essentiel pour garantir la bonne réception et l’intégration des factures dans votre système comptable.

💡 Le PPF agit comme un point de passage pour les entreprises non équipées d’une PA.

Les factures électroniques doivent être conservées pendant 6 ans pour le droit fiscal et 10 ans pour le droit commercial.

Des économies palpables :

Le coût de traitement moyen d’une facture papier est compris entre 8 et 9,50 euros, alors que le coût d’une facture électronique est d’environ 5 euros. Soit un minimum de 3 euros d’économie par facture.

Amélioration du pilotage de la comptabilité fournisseurs :

La facture électronique permet de profiter d’un meilleur suivi, mais aussi d’automatiser les paiements, les relances et les rappels auprès des clients et fournisseurs. Les délais de paiement sont ainsi réduits et mieux respectés.

Un archivage plus efficace :

La facture électronique garantit une réduction des coûts de traitement et d’archivage, et assure un stockage rapide, sécurisé et légal des factures.

Le site officiel des impôts (impots.gouv.fr) met à disposition des fiches pratiques et des guides techniques pour aider les entreprises à comprendre et anticiper la réforme.